Несколько дней назад специалистами Института социально-экономической трансформации и Центра социально-экономических исследований CASE Украина было опубликовано исследования на новых данных - о крупнейших схем по минимизации налогов и проведены расчеты недопоступлений в бюджет от них, пишет портал Института социальных и экономических трансформаций.

Но сама структура избежания налогов не осталась неизменной. Структурные изменения, изменения в законодательство, экономический кризис и другие факторы привели к росту объемов злоупотреблений по определенным схемам (заработные платы «в конвертах», нарушения таможенных правил контрабанда и коррупция на границе), в то же время и к уменьшению злоупотреблений по другим схемам («оффшорные» схемы, схемы по минимизации НДС внутри страны).

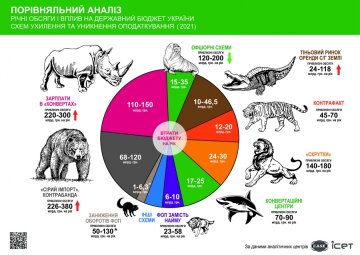

Изменился лидер среди крупнейших схем по минимизации налогов – наибольшие злоупотребления в 2020 году наблюдаются по схеме заработные платы «в конвертах» - потери бюджета оцениваются в 110-150 млрд грн в год, в то время как четырехлетний лидер – контрабанда и нарушение таможенных правил – отошел на второе место (70-120 млрд грн в год). Объемы этих схем выросли за последний год.

Оффшорные схемы, вследствие высокой восходящей и стоимости обслуживания, что обусловливается новыми мировыми стандартами налоговой прозрачности (antiBEPS, FATCA, ATAD, BEPS 2.0, КИК и другие) - все более получают признаки «элитарности», то есть остаются доступными крупным украинским компаниям и состоятельным украинцам. Объемы побега доходов за границу все еще остаются высокими, но уменьшились за последний год и достигают от 120 до 200 миллиардов гривен в год (15-35 млрд грн потерь бюджета в год).

Тем не менее, другие популярные инструменты уклонения/избегания от налогообложения демонстрируют разнонаправленные тренды. По новым данным обяги злоупотреблений такими:

- Схемы теневого рынка аренды земли и сельхозпродукции: примерные объемы: 24-118 млрд грн в год, потенциальные потери бюджета: 10-46.5 млрд грн в год

- Хищения налога на добавленную стоимость (незаконное возмещение из бюджета при экспорте, фиктивное предпринимательство (missing trader) – в частности, «карусельные» схемы, подмена товара («скрутки»)): примерные объемы: 144-180 млрд грн в год, потенциальные потери бюджета: 24-30 млрд грн в год

- Контрафакт: примерные объемы: 85-105 млрд грн в год, потенциальные потери бюджета: 38-43 млрд грн в год

- Искривление базы налогообложения (сокрытия объемов продаж): примерные объемы: 50-130 млрд грн в год, потенциальные потери бюджета: 1-6,3 млрд грн в год

- Злоупотребления налоговыми льготами и преференциями и специальными режимами: примерные объемы: 23-58 млрд грн в год, потенциальные потери бюджета: 6-10 млрд грн в год

Общими рекомендациями экспертов для преодоления крупнейших схем по уклонению от уплаты налогов уже несколько лет остаются такие:

- Институциональная реформа Государственной таможенной службы, налаживание обмена таможенной информацией со всеми странами

- Повышение материального обеспечения пограничников, в первую очередь оплаты труда - для уменьшения коррупционных факторов

- Обеспечение эффективной работы нового Бюро экономической безопасности, как единого органа по борьбе с экономическими преступлениями, общественный контроль над работой БЭБ

- Либерализовать архаичное трудовое законодательство, привести его к современным реалиям (законопроекты №5371, №5388).

- Существенно снизить нагрузку на фонд оплаты труда, до целевого показателя в 20% совокупно, компенсируя недопоступления в бюджет за счет сокращения неэффективных расходов бюджета и модификацией налогов на землю и имущество (увеличивая их долю в ВВП)

- Заменить слишком широкую фискализацию 2 и 3 групп плательщиков ЕН на упрощенной системе - на применение РРО исключительно на рисковые категории плательщиков, определенных дополнительно через торговые площади и товарный ассортимент. Предусмотреть механизмы стимулирования покупателя получать чек.

- Радикально упростить администрирование налогов и сделать его гораздо менее уязвимым к коррупционному давлению, в частности через реформу корпоративного налога (внедрение налога на выведенный капитал)